相続税ってどれくらいかかるの? 最終更新日:2025/03/22

「相続」と「介護」をテーマに、お金にまつわる知識をお届けする新企画「在宅医療・介護におけるお金のはなし」。

全10回シリーズの第3回は、「相続税ってどれくらいかかるの?」です。

相続の話になると、「相続税ってすごく高いのでは?」と不安に思う方も多いのではないでしょうか。しかし実際には、どのくらいの税金がかかるのか正しく理解している方は意外と少ないものです。

相続対策というと節税が注目されがちですが、まずは「相続税がどのくらいかかるのか」を知ることが大切です。今回は、相続税の仕組みや実際の負担額について、分かりやすく解説していきます。

全10回シリーズの第3回は、「相続税ってどれくらいかかるの?」です。

相続の話になると、「相続税ってすごく高いのでは?」と不安に思う方も多いのではないでしょうか。しかし実際には、どのくらいの税金がかかるのか正しく理解している方は意外と少ないものです。

相続対策というと節税が注目されがちですが、まずは「相続税がどのくらいかかるのか」を知ることが大切です。今回は、相続税の仕組みや実際の負担額について、分かりやすく解説していきます。

1. 相続税の基礎控除額とは?

相続税はすべての遺産に対して課税されるわけではなく、一定額を超えた部分にのみ課税されます。

この基礎控除額は以下の計算式で求められます。

この基礎控除額は以下の計算式で求められます。

基礎控除額=3,000万円+600万円×法定相続人の数

この基礎控除額を知っておくことで、「そもそも自分の家には相続税がかかるのか?」を把握することができます。

基礎控除額の計算式

例えば、法定相続人が配偶者と子ども2人の合計3人の場合、

3,000万円+600万円×3人=4,800万円

となり、この金額以下の遺産であれば相続税はかかりません。

例えば、法定相続人が配偶者と子ども2人の合計3人の場合、

3,000万円+600万円×3人=4,800万円

となり、この金額以下の遺産であれば相続税はかかりません。

ただし、都市部で土地を所有している場合、思った以上に評価額が高くなるケースもあるため、注意が必要です。

特に土地の評価額は路線価や固定資産税評価額をもとに算出されますが、市場価格よりも高くなることもあるため、事前に確認しておくと安心です。

また、相続財産には、現金や預貯金のほか、不動産や有価証券なども含まれます。特に不動産は、相続税評価額が思ったよりも高くなることがあるため、事前に試算しておくと良いでしょう。また、相続時精算課税制度などの制度を活用するなど、事前に贈与を進めることも一つの方法です。

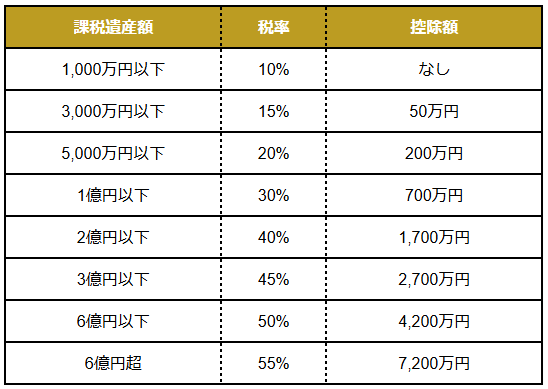

2. 相続税の税率と計算方法

相続税は累進課税方式が採用されており、相続する財産が多いほど税率が上がる仕組みになっています。

例えば、相続財産の課税遺産総額が6,000万円の場合、

6,000万円×30%-700万円=1,100万円

となり、相続税の負担額は1,100万円となります。

6,000万円×30%-700万円=1,100万円

となり、相続税の負担額は1,100万円となります。

3. 実際の負担額はどのくらい?

税率だけでは具体的なイメージがわきにくいので、具体的なケースを見てみましょう。

ケース1:配偶者と子どもが相続する場合

・遺産総額:1億円

・配偶者と子ども1人が相続

このケースでは、配偶者には「配偶者の税額軽減」という特例があります。配偶者が相続する財産のうち、1億6,000万円までは相続税がかかりません。そのため、配偶者が多めに相続することで、税負担を大きく減らすことができます。

また、配偶者と子どもの割合を調整することで、相続税を抑える工夫も可能です。例えば、配偶者が遺産の大部分を相続し、子どもが必要最低限を相続することで、課税対象となる財産を少なくすることができます。

ただし、配偶者の資産規模によって配偶者に相続が発生した場合の二次相続も視野に入れる必要があるので注意が必要です。

ケース2:独身で子どもがいない場合

・遺産総額:6,000万円

・兄弟が相続

この場合、配偶者がいないため税額軽減の特例を利用できません。法定相続人は兄弟の2名になります。

基礎控除=3,000万円+600万円×2=4,200万円

課税対象額=6,000万円-4,200万円=1,800万円

相続税合計額=1800万円×30%-50万円=220万円

課税対象額=6,000万円-4,200万円=1,800万円

相続税合計額=1800万円×30%-50万円=220万円

兄弟姉妹が2人(3人で合計)なので、相続税はその人数で均等に分けます。

1人あたりの相続税額は、

220万円÷2=110万円

このように、遺産総額が6,000万円で、兄弟姉妹が相続する場合の相続税額は、220万円、1人あたり110万円になります。

220万円÷2=110万円

このように、遺産総額が6,000万円で、兄弟姉妹が相続する場合の相続税額は、220万円、1人あたり110万円になります。

4. 相続税がかかりやすいケース

相続税が高額になりやすいのは、次のようなケースに該当する場合です。思いがけず高額な税負担が発生することもあるため、事前にどのような要因が影響するのかを把握しておくことが大切です。

(1) 都市部に土地を所有している

相続財産の中で大きな割合を占めやすいのが不動産です。特に都市部に土地を所有している場合、地価が高いため相続税評価額も高くなり、結果として課税対象となる財産が増えてしまいます。

例えば、地方の土地であれば1坪あたり数万円の評価額でも、東京都心部や主要都市では100万円以上になることも珍しくありません。そのため、都市部に不動産を持っているだけで、基礎控除額を大幅に超えてしまうケースが多いです。

相続税負担を軽減するためには、「小規模宅地等の特例」 を活用するのが有効です。この特例を適用すると、一定の条件を満たせば土地の評価額を最大80%減額することができるため、相続税の負担を大きく減らせます。ただし、特例の適用には条件があるため、事前に確認しておくことが重要です。

(2) 金融資産が多い

相続財産の中には、預貯金や株式などの金融資産も含まれます。金融資産は不動産とは異なり、時価や残高がそのまま評価額となるため、資産額が基礎控除額を超えやすいという特徴があります。

例えば、1億円の現金を持っていた場合、そのまま1億円が相続税の対象となります。一方で、不動産の場合は評価額が市場価格よりも低くなることがあるため、金融資産よりも相続税の負担が軽減されることがあります。

また、株式などの有価証券を多く保有している場合も注意が必要です。特に、自社株を所有している経営者の方は、 株式の評価額が予想以上に高くなることがあります。特に非上場株式は評価方法が複雑で、業績や純資産額によって大きく評価額が変わるため、事前の試算が欠かせません。

(3) 生命保険を活用していない

生命保険は、相続税対策の有効な手段の一つですが、意外と活用されていないことが多いです。生命保険金は、「500万円×法定相続人の数」まで非課税となるため、適切に活用すれば相続税の課税対象となる財産を減らすことができます。

例えば、法定相続人が3人(配偶者+子ども2人)であれば、500万円×3人=1,500万円までは非課税になります。この制度を活用すれば、課税対象の遺産額を大きく減らすことができるため、相続税の節税につながります。

また、生命保険には「受取人固有の財産」として扱われる特徴があり、遺産分割協議をせずにすぐに受け取ることができるというメリットもあります。たとえば、相続財産が不動産ばかりで現金が少ない場合、相続税の納税資金に困るケースがありますが、生命保険を活用しておけば、スムーズに現金を確保することができます。

5. まとめ

相続税は基礎控除額を超えた財産に対して発生し、累進課税方式で計算されます。思ったより税負担が軽い場合もありますが、逆に「こんなに税金がかかるのか」と驚くケースもあります。ご自身の相続財産がどのくらいになるのか、相続税がどれくらい発生するのか、一度シミュレーションしてみることが大切です。

相続税について不安がある場合は、税理士やファイナンシャルプランナーに相談することをおすすめします。早めに準備を始めておくことで、いざという時に慌てずに済みます。相続に関する知識を深め、計画的に対策を進めていきましょう。

相続は誰にでも関係する問題です。事前に準備することで、家族に負担をかけることなくスムーズに相続を進めることができます。ぜひこの機会に、ご自身の財産や相続税について考えてみてください。

次回のテーマは、「贈与税の仕組みと効果的な生前贈与とは?」です。

相続対策のひとつである生前贈与、相続税と贈与税の仕組みを理解して効果的な生前贈与を目指しましょう。

相続対策のひとつである生前贈与、相続税と贈与税の仕組みを理解して効果的な生前贈与を目指しましょう。

関連リンク:

執筆:

渡邊裕介(わたなべゆうすけ)

(株)N&Bファイナンシャル・コンサルティング 執行役員

ファイナンシャルプランナー

ファイナンシャルプランナー

経歴:

2003年慶應義塾大学環境情報学部卒。大学卒業後、飲食の店舗マネージメントに携わる。

社会人生活の中で、自身のおカネの知識のなさを痛感したことをきっかけに2006年FPに転身。個人の貯蓄計画や住宅購入相談・老後資金準備、相続相談などライフプラン作成を中心に、企業の従業員向けのFPセミナーなども行う。

ファイナンシャルプランニングを通じて、「安心の提供」と「人生の価値向上」に貢献する。

2003年慶應義塾大学環境情報学部卒。大学卒業後、飲食の店舗マネージメントに携わる。

社会人生活の中で、自身のおカネの知識のなさを痛感したことをきっかけに2006年FPに転身。個人の貯蓄計画や住宅購入相談・老後資金準備、相続相談などライフプラン作成を中心に、企業の従業員向けのFPセミナーなども行う。

ファイナンシャルプランニングを通じて、「安心の提供」と「人生の価値向上」に貢献する。

資格・役職:

CFP

1級FP技能士

東海大学 非常勤講師

CFP

1級FP技能士

東海大学 非常勤講師

10回にわたって、「相続」と「介護」をテーマに、お金にまつわる知識をお届けします。介護や相続は誰にとっても避けて通れないテーマですが、具体的に何から始めれば良いのか分からず、不安を感じる方も多いのではないでしょうか。

このコラムでは、在宅介護にかかる費用の考え方や、相続の基本的な仕組み、そして具体的な準備の進め方を分かりやすく解説します。読んでいただくことで、将来に向けた備えや計画を安心して進めるためのヒントを得ていただければと思います。

このコラムでは、在宅介護にかかる費用の考え方や、相続の基本的な仕組み、そして具体的な準備の進め方を分かりやすく解説します。読んでいただくことで、将来に向けた備えや計画を安心して進めるためのヒントを得ていただければと思います。